首頁 >技術論壇

管你小錢大錢我Pay什麼都Pay!

「管你小眾大眾我呸、管你是小清新是重口味我呸、管你是那一類甲蟲我呸 我呸∼都呸∼都Play」,這是蔡依林Jolin紅極一時的洗腦歌「Play我呸」!為什麼要哼這首歌呢?因為我們今天要談的主題就是現在最流行的行動支付Mobile Pay唷!

行動支付在全球各地快速發展,只要簡單透過綁訂信用卡或金融卡的智慧型手機「嗶」一下,就可以結帳買東西,是現在非常夯的流行趨勢,出門帶裝滿鈔票及硬幣的錢包確實已經遜掉囉!我們就趕快來用用坊間最流行的SWOT分析模型解析,共同來瞧瞧這股兩岸行動支付潮究竟有什麼魔力!

兩岸行動支付龍頭

依據中國獨立第三方機構Analysys易觀發布了「中國第三方支付移動支付市場季度監測報告2019年第3季度」數據顯示,中國市場交易額佔有率最高者為「支付寶」,比率約53.58%;另外臺灣資策會產業情報研究所(Market Intelligence & Consulting Institute,MIC)於2019下半年進行之「行動支付大調查」,發現臺灣行動支付品牌偏好排名首位為「LINE Pay」,佔有59.6%極高的比率。

其實各家行動支付的性質及經營模式大同小異,不外乎就是提供簡單的金流營銷渠道,建立安全、便利、信賴的電子支付交易環境;接下來,我們就以兩岸行動支付龍頭為例,深入探討及比較它們的優劣勢囉!

支付寶之SWOT分析

支付寶是中國的第三方支付平台,於2003年底上市,很快的就取代了現金或信用卡,成為中國市場主流交易方式,形成一股來勢洶洶的付款途徑,接下來我們用下圖四個面向:優勢(Strength)、劣勢(Weakness)、機會(Opportunity)與威脅(Threat)來仔細探討它。

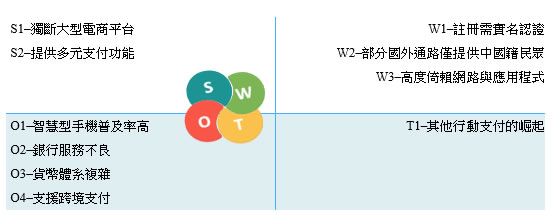

S1–獨斷大型電商平台

支付寶是中國大型網路購物網站「淘寶網」原為解決用戶間的資金問題,所開發出來的支付工具,個人或企業在淘寶網開設自己的網路店舖後,透過註冊支付寶成功後,即可直接通用於淘寶網、天貓、聚划算、淘搶購、一淘網、阿里巴國際站、阿里雲計算及螞蟻金服等多個各大電商網路平台之間。

S2–提供多元支付功能

提供消費支付、生活日常服務、理財投資、保險、公益信託等全方面應用,同時與旗下電商平台合作,為未開通網路銀行的用戶提供非線上支付服務,亦提供轉帳和提領現金等功能。

W1–註冊需實名認證

註冊需進行實名認證,如果為中國籍民眾,需填寫真實姓名與身分證字號;如為臺灣籍民眾,則須先透過臺胞證才能申請,且需綁定中國銀行所發行之信用卡。

W2–部分國外通路僅提供中國籍民眾

支付寶支援國際專戶,網站提供其他國家語言版本選項可進行切換(大陸版、香港版、臺灣版、海外其他地區版),並也與外國實體商店進行合作,但部分商店之付款設定僅限於中國籍民眾之帳戶可使用,如為臺胞證實名認證之帳戶則不可使用。

W3–高度倚賴網路與應用程式

使用行動支付的設備基本條件,除了要在網路連線的情況下,且也要在有安裝應用程式的智慧型手機上進行,因此如有網路不穩定、應用程式當機、手機中毒或應用程式具有安全性漏洞的情況,都將直接影響交易的進行,甚至可能存在個人機敏資料外洩的風險。

O1–智慧型手機普及率高

高科技時代幾乎人手一台智慧型手機,且人們對手機的依賴感越趨增加,手機絕對是現代人日常必需用品之一。

O2–銀行服務不良

中國地廣人多,但提款機與銀行分布的密度相對較低,且部分銀行不提供跨行提款服務,如有提供跨行提款,手續費普遍也高,加上部分提款機品質不佳,在不能即時提領現金的情況下,現金交易變得十分不便。

O3–貨幣體系複雜

同樣面額的人民幣同時存在著紙鈔與硬幣,且各城鄉貧富差距造成之通貨膨脹不等,部份地區仍有流動性不佳之小單位(如:角)定價,精準的現金交易(付錢找錢)變得複雜,過多零錢也攜帶不便。

O4–支援跨境支付

積極與其他國家銀行合作,讓用戶可進行跨境交易認證,目前支付寶已有與臺灣部分銀行進行跨境合作,如:彰化銀行。

T1–其他行動支付的崛起

目前支付寶最大的競爭對手為與通訊軟體「WeChat」結合之微信支付,比支付寶多了社群活動之連結,而且雖然同樣提供多元支付功能,但所合作之店家與優惠各不相同,各有其優勢。

LINE Pay之SWOT分析

LINE Pay是內建於臺灣相當受歡迎的「LINE」通訊軟體中之行動支付服務功能,透過綁訂信用卡、金融卡或儲值帳戶內的額度,可在與LINE Pay合作的網路或實體商家進行感應式付款,接下來,一樣由下圖SWOT四個面向來好好剖析它。

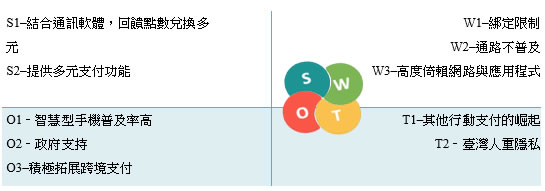

S1–結合通訊軟體,回饋點數兌換多元

LINE Pay與市佔率極高之LINE通訊軟體結合,不需額外安裝下載支付APP,擁有LINE帳號即可使用於LINE Pay設定頁面綁定使用,且LINE Pay屬第三方支付功能,無須實名認證,只需登錄卡號資訊與行動電話驗證,但LINE Pay一卡通就需要實名認證,而LINE在2019年12月正式決定將LINE Pay一卡通改名LINE Pay Money。

而LINE Pay各次回饋則結合LINE本身之LINE Points點數,除可換購貼圖與布景主題外,亦可兌換合作店家之商品,進行點數之現金折抵。

S2–提供多元支付功能

除原LINE Pay提供之綁定信用卡第三方支付功能,在結合一卡通電子票證功能推出LINE Pay一卡通(LINE Pay Money)後,便可綁定銀行帳戶,進行儲值、轉帳、提領與好友分攤付款等功能。

W1–綁定限制

雖然提供綁定信用卡、金融卡與銀行帳戶之多元選擇,但LINE Pay Money帳戶目前綁定有限定部分合作銀行之台幣存款帳戶及銀行信用卡。

W2–通路不普及

目前全台與LINE Pay合作店家密度不高,且比起主打與夜市街頭小吃合作的「街口支付」,所能使用的民生或小額消費通路更窄。

W3–高度倚賴網路與應用程式、O1–智慧型手機普及率高

同前述支付寶之分析。

O2–政府支持

目前臺灣政府正極力推動電子行動支付,主管機關行政院金融監督管理委員會更是在2019年中修正「電子支付機構業務管理規則」,放寬政府對電子支付之限制項目,期能提升臺灣電子支付服務版圖的完整性,以及提高用戶儲值帳戶的方便性,更積極督促各家銀行推動行動支付。

O3–積極拓展跨境支付

LINE Pay目前已可在泰國跨境使用,並陸續宣布與其他國家合作跨境支付,除了與美國VISA金融服務公司、日本星巴克咖啡展開商業合作外,也積極與日本MerPay電商、NTT DOCOMO電信商攜手成立行動支付聯盟(Mobile Payment Alliance,MoPA),與韓國同屬於LINE集團的Naver Pay提供跨境支付結算功能,期能打破國家來打造無現金的跨境交易支付平台,創造海外遊客的商機。

T1–其他行動支付的崛起

臺灣行動支付軟體種類替代品眾多,尚有主打街頭小吃通路與叫車的「街口支付」、可連結全國繳費網的「臺灣Pay」、具多重優惠回饋的「Pi錢包」以及後勢看漲的全聯「PX Pay」等,使用場景優勢各不相同,但也造成瓜分市場的窘境。

T2–臺灣人重隱私

臺灣人普遍較重視個人資料的隱私性,多數保守民眾對將卡片資訊綁定於手機存有安全疑慮,害怕有盜刷或個資盜竊的情形發生;另也有部分民眾與店家認為使用行動支付將會導致金流透明化,有被搜集交易行為之考量,因此普遍都還是習慣使用現金、悠遊卡或僅止於信用卡進行交易。

兩岸行動支付龍頭綜整比較

| SWOT面向 | 兩岸比較 |

|

S |

相同處 |

|

相異處 |

支付寶為中國第一個發展的第三方行動支付,且與許多大型電商平台合作。 |

|

W |

相同處 |

兩岸行動支付都高度倚賴網路與應用程式。 |

O |

相同處 |

智慧型手機普及率高。 |

相異處 |

中國本身不便利之文化體系(銀行服務不良與貨幣體系複雜)因素。 |

|

T |

相同處 |

兩岸行動支付目前都受限於行動支付種類多樣化、替代品眾多、不同行動支付所合作之通路、優惠等皆不相同。 |

相異處 |

臺灣人較中國人注重個人隱私。 |

|

綜上所述,以兩岸目前兩大行動支付比較,可發現它們所提供的支付功能,都已經可以全盤使用於各種交易情境,如:第三方支付、儲值、自動儲值、轉帳、提領與好友分攤付款功能,提供民眾極大化的便利性,且亦都努力持續發展跨境支付,但兩大行動支付崛起成為龍頭的契機點大不相同。

中國因本身不便利之文化與制度體系,更於現金交易上帶來多重不便與阻礙,因此在第一個第三方行動支付「支付寶」的出現時,便利的付款形式一夕之間便成為中國主流付款方式,廣大的需求也直接帶動中國各行動支付的競爭與發展;反觀臺灣本身便利之文化與制度體系,高密度的便利超商與24小時提供服務的銀行ATM,過於便利的現金取得或儲存,都間接成為臺灣民眾變更付款習慣之阻力,因此臺灣行動支付發展較為緩慢,且目前使用比率較高之LINE Pay,其使用通路、合作商家等都相較於臺灣其他行動支付軟體窄,但因為是與普及度高之通訊軟體LINE合作,對臺灣人來說進入門檻低也較具吸引力。由此可見,與尋求高度便利行動支付之中國人相比,臺灣人因原來的付款模式就極為便利,而對於使用選擇行動支付也非以便利性作為第一訴求。

臺灣行動支付發展相對緩慢的另一原因,除了前述使用原先便利之現金付款模式之習慣難以改變外,臺灣人也較中國人更注重個人隱私,對交易金流之透明化與資訊被蒐集之顧慮感較高,雖臺灣政府大力支持與極力推廣,但發展仍然受限於國人本身之想法與習慣。

優化行動支付APP程式及降低使用者資安疑慮

從前面的分析中顯示,行動支付不僅大幅度簡短了結帳的時間,從某些角度來看,確實比傳統的現金、信用卡支付方式更加安全,怎麼說呢?只要擁有一個安裝支付APP程式的智慧型手機來進行交易就可以,免去了現金遭竊、信用卡遭專門裝置拷貝的風險;除此之外,行動支付也有一些基本認證及防護措施予以防護支援。

但是,越熱門的事物總是會遭來更多有心人士的研究與試圖突破,這樣的付款方式,駭客非常可能透過假冒或惡意的APP程式,或者是用戶自行外洩的資料來進行網路中介傳遞的資訊攔截,進而濫用這項新穎的支付方式操控違法行為,再加上現代人對於智慧型手機的依賴,裏頭存放的敏感性資料已經無法估算,假使裝置遺失或失竊,後果將會是不堪設想。反觀APP程式本身也可能出現程式碼或金流傳遞過程上的疏漏,造成用戶個資及銀行帳戶資料外洩,這些其實都是可以預期且顯而易見的。

所以,各家行動支付業者應持續優化及強化APP程式的交易安全設計及使用介面,以降低使用者疑慮提升使用意願,而智慧型手機的使用者也要加強其資訊安全意識,如此方能相輔相成的提高緊密的安全防護網等級。

結語

行動支付近年來已悄悄成為臺灣人的日常消費習慣之一,經資策會產業情報研究所(MIC)行動支付大調查發現,行動支付的使用趨勢上,無論是依賴度或偏好度都在持續上升中,臺灣消費者經常使用行動裝置進行付費的比例,也從2018年的43.8%躍升至2019下半年52.8%,更有我們歸類所謂「熟齡族」的46~55歲民眾高達77.6%曾使用行動支付,遠比2018年提升了31.2%,成長幅度是各年齡層最高;行政院金融監督管理委員會也在2019年底公布,至10月底止,行動支付累計總交易額已達新臺幣1,520.9億元,較2018年同期大幅成長了147.1%。

雖然目前兩岸行動支付普及程度差距頗大,但並不代表臺灣發展落後啦!兩岸所提供的相關技術與服務皆已大同小異,只是兩岸民眾文化的支持度不同;期待臺灣的行動支付能更彰顯其付款模式的便利性,並擴大使用情境、消費通路,以及讓程序、軟體操作流程更加順暢,最重要的是要強化資訊安全的相關防護措施,相信在輔以政策的推廣下,行動支付會越趨廣泛,我們一同為推動具普及性、安全性與多元行動的支付環境而邁進吧!嗶∼